De Comex bepaalt de prijs van goud. Op deze beurs handelen traders in futures op goud en slechts een zeer beperkt deel van die handel resulteert in fysieke levering.

Afgelopen vrijdag werden er bijna 300.000 futures verhandeld, en aangezien ieder contract 100 ounces goud als onderliggende waarde heeft, spreken we hier over 30 miljoen ounces goud.

Nu moet je weten dat de wereldwijde productie van goud ongeveer 110 miljoen ounces bedroeg in 2019.

De handel in futures ligt dus tientallen keren hoger dan de effectieve productie.

En zo mag meteen ook het fabeltje verdwijnen dat Comex producers de mogelijkheid geeft om hun productie te hedgen.

Nee, Comex is gewoon één groot casino waar speculanten met een flinke hefboom kunnen gokken op de onderliggende goudprijs.

Deze partijen hebben helemaal geen interesse in de fysieke levering van goud.

Langs de andere kant heb je de ‘banksters’ die gewoonlijk aanzienlijke shortposities in de edelmetalen opbouwen. Het spel dat ze spelen, is bijzonder winstgevend. Ze laten de prijs rustig oplopen waardoor speculanten het momentum zien en long gaan.

Eens de prijs voldoende is opgelopen en de shortpositie van de banksters groot genoeg is, volgt er een aanval op de goudprijs waardoor de speculanten panikeren en hun posities dumpen.

Je wil niet weten hoeveel geld de banksters de voorbije decennia hebben verdiend met dit draaiboek.

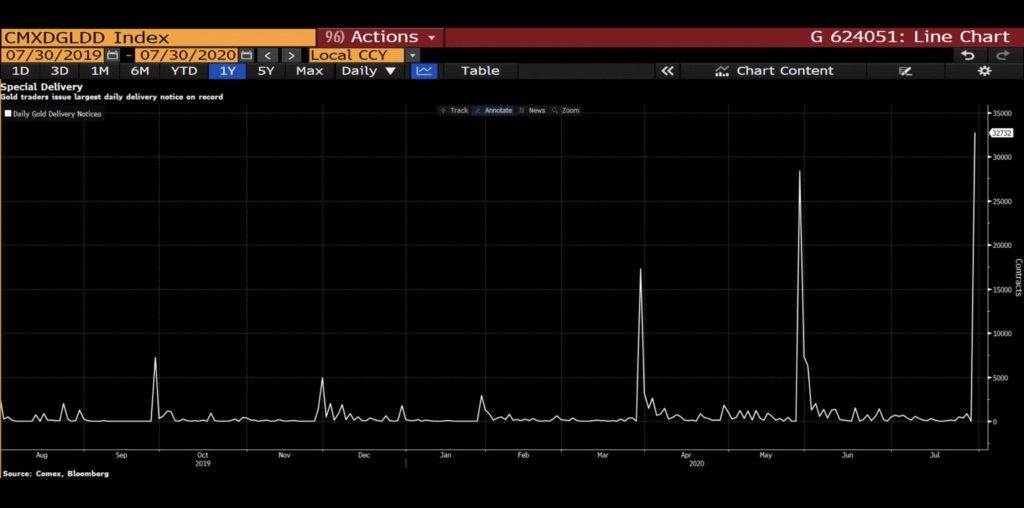

Recenter wordt het echter een stuk moeilijker omdat er andere spelers in de markt lijken te zitten. Het valt namelijk op dat futurecontracten steeds vaker resultaten in fysieke levering van goud.

Voor augustus gaat het tot op heden al over meer dan 3,27 miljoen ounces die geleverd dienen te worden. Het gaat over de grootste fysieke uitlevering sinds het bestaan van de Comex.

De banksters die de prijs via shortposities trachten te manipuleren, moeten nu plots op de proppen komen met fysiek goud. Dat zijn ze niet gewend, en zorgt voor de nodige zenuwachtigheid.

De kans lijkt me namelijk niet onbestaande dat de banksters niet eens beschikken over zoveel goud en in de fysieke markt op zoek moeten gaan naar de nodige ounces om aan de verplichtingen te voldoen.

Waar vroeger de Comex de prijs van fysiek goud bepaalde, lijkt het tij nu te keren. Als de shorters in de markt op fysiek moeten gaan bieden, verandert dat de dynamiek. De fysieke markt neemt het over en maakt Comex minder relevant.