Wie in goudmijnbedrijven belegt, wordt vaak geconfronteerd met een aantal risico’s. We denken dan met name aan een aantal problemen inzake de ligging van de mijnen, de kosten, het exploitatierisico in het algemeen.

Daarom zijn er voor beleggers ook alternatieven beschikbaar: de zogenaamde royalty/streaming bedrijven. Een van de meest opmerkelijke succesverhalen in deze is Franco Nevada.

Het bedrijf werd opgericht door onder andere Pierre Lassonde in 1983, vandaag nog steeds een van de grootste autoriteiten inzake mijnbouw ter wereld.

Indertijd was er niet echt een bijzonder stevig businessmodel, dat werd pas later helemaal ontwikkeld en verfijnd. Maar als we vandaag 30 jaar verder kijken, dan kunnen we gerust zeggen dat Franco Nevada een ongelooflijk succesverhaal is geworden met een marktkapitalisatie van meer dan 8 miljard dollar. Het is daardoor een van de grootste en meest succesvolle goud royaltybedrijven ter wereld.

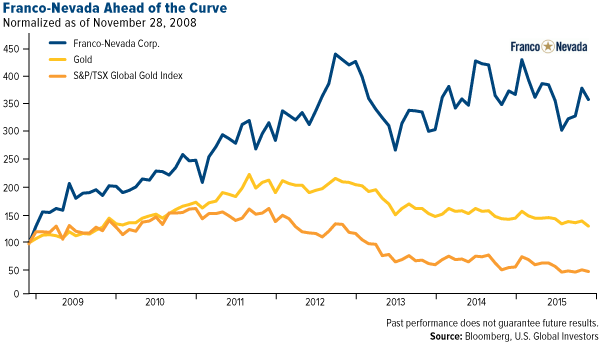

Een mooi verhaal inderdaad voor beleggers, want als we kijken sinds de spin-off in 2007 van Newmont Mining, dan heeft het aandeel van Franco Nevada het beter gedaan dan de goudprijs zelf en de wereldwijde goudmijnaandelen.

Dat ziet u op de grafiek helemaal bovenaan dit artikel.

Maar wat is een goudmijn streamer nu in feite? Het zijn bedrijven die de streamen opkopen van andere goudmijnen. Het is in feite een vooraf beklinken overeenkomt om een bepaalde hoeveelheid goud af te nemen op een jaar. Royaltybedrijven hebben een stevige reputatie te verdedigen op de beurs, en zelfs tijdens economisch minder goede periodes.

Als we kijken naar een bedrijf zoals Franco Nevada, dan zijn ook de dividenden fors gestegen, van ongeveer 4 dollarcent per aandeel naar zowat 21 dollarcent.

Het succes van goud streamingbedrijven is dat de totale cashkost van deze bedrijven veel lager ligt dan die van klassieke goudmijnbedrijven. Goudmijnen produceren over het algemeen, en gemiddeld genomen, aan een breakeven kostprijs van ongeveer 1087 dollar per ounce terwijl dat voor goud royaltybedrijven maar 441 dollar per ounce is.

Hierdoor hebben zij de kosten veel beter onder controle kunnen houden dan een bedrijf zoals pakweg Newmont Mining, het enige goudmijnbedrijf in de S&P 500 index. Ook de balansen van goud streamers zijn veel minder geleveraged dan die van de producerende bedrijven. Die laatste hebben immers vaak gigantische operationele kosten en hangen fors af van de evolutie van de energieprijzen. Dat is bij streamers veel minder het geval.

Een ander groot voordeel is de optionaliteit. Hiermee bedoelen we dat royaltybedrijven een optie krijgen op alle toekomstige exploratie en groei, zonder een bijkomende kost op tafel te moeten leggen. Met andere woorden zijn de mineraaldeposits vaak veel groter dan wat een royaltybedrijf ervoor betaalt.

Een mooi business model? You bet!

[xyz-ihs snippet=”promo”]