Momenteel bevinden we ons zo’n beetje in het oog van de storm. Met (het eerste deel van) de Coronacrisis achter ons en de Amerikaanse Presidentsverkiezingen voor ons. De kans dat de laatste vier maanden van 2020 allemaal zo rustig gaan verlopen, lijkt ons bijzonder klein.

Vanuit ons perspectief kunnen we de ontwikkelingen op financieel en economisch gebied bijzonder comfortabel en vanop een afstand volgen. Iedereen met een positie in fysiek edelmetaal, kan natuurlijk steeds doen wat hij/zij zelf wil, maar kan wat ons betreft nog heel lang comfortabel op beide oren slapen.

Goud en Zilver hebben de maand augustus uitgekozen om te pauzeren, na een zonder meer positieve periode.

We schrijven “pauzeren” omdat je de bijzonder beperkte terugval in augustus toch echt geen correctie kan noemen. (als we heel binnenkort opnieuw zouden “vertrekken” omhoog, zie je augustus 2020 echt niet meer staan op de grafieken)

Goud (in euro) staat ongeveer 22% in de plus sinds 31/12/2019 en Zilver presteert zelfs bijna +48% sinds de start van het jaar, ook in euro.

De stierenmarkten voor beide edelmetalen, zitten stevig in het zadel.

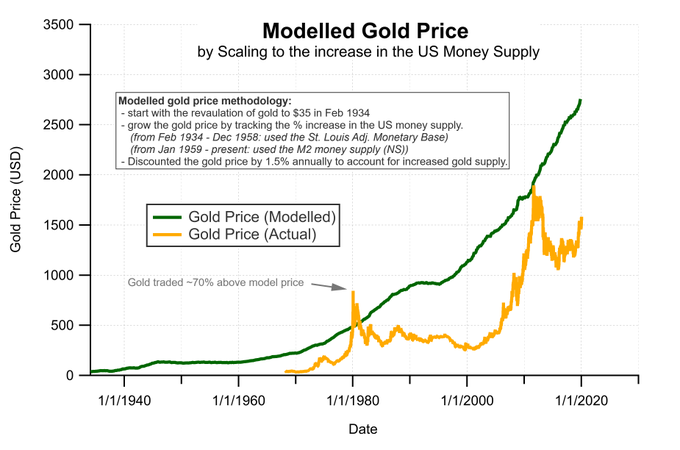

Nu hebben we op twitter een “geweldige” grafiek gevonden, die als basis kan dienen voor onze analyse van de goudprijs op lange termijn. Waar kan deze bull market naartoe qua prijs voor een ounce Goud?

$GOLD don’t be surprised if gold goes up …. it’s inevitable (january chart) visit my italian blog https://t.co/QPpa8ymZkV pic.twitter.com/joAjvpNFrQ

— Stefano Bottaioli (@stebottaioli) August 31, 2020

De bovenstaande grafiek werd eerst gepubliceerd in januari van dit jaar en heeft dus als enige zwakke punt dat de evolutie van de laatste acht maanden er niet meer bij getekend staat.

We zien in elk geval een grafiek met een theoretisch (berekende) goudprijs in het groen, en de “echte” evolutie van de prijs van goud in het geel.

De theoretische goudprijs in dit model, wordt berekend aan de hand van de geldhoeveelheid in de VS (Hier heeft men voor M2 gekozen, een meer ruime definitie van de geldhoeveelheid). Het startpunt van de hele berekening, is de 35 dollar waaraan president Rooseveld goud (her)waardeerde in de jaren 1930.

Verder maakt de grafiek een correctie op de theoretische goudprijs, om te corrigeren voor goud-mijnbouw.

Dat laatste hoeft niet voor ons, maar “overall” is dit een geweldige grafiek om een analyse te starten!

Eén blik op de grafiek toont ons de correlatie tussen de prijs van Goud, en de hoeveelheid geld die er uiteindelijk in de economie (van de VS) circuleert. Er is dus duidelijk een verband tussen de prijs van goud en de hoeveelheid geld die wordt bijgedrukt.

Dat verband zien we in de vorm van een positieve correlatie op lange termijn. Dit betekent dat de prijs van goud reageert op het bijdrukken van geld. Hoe meer geld er wordt bijgedrukt, hoe hoger de goudprijs op termijn.

Analyse:

1. De goudprijs vandaag, die moet de theoretische goudprijs, weergegeven in groen op de grafiek, nog inhalen om terug te keren naar een “normale” waardering.

Sinds 01/01/2020 steeg de goudprijs in euro met 22% zoals hierboven vermeld, in Amerikaanse dollar is de stijging van goud dit jaar al +29%.

De geldhoeveelheid (M2) moest tegelijkertijd eigenlijk ook nauwelijks onder doen. Met een toename vanaf 15,33 biljoen dollar naar 18,45 biljoen dollar, nam de totale geldhoeveelheid op acht luttele maanden met maar liefst 20% toe!

Met de groene lijn als doel, zou de goudprijs vandaag dus moeten stijgen vanaf 1.960 dollar op moment van schrijven, naar 3.300 dollar per ounce. Op 3.300 dollar zouden we dus vandaag van een “neutrale waardering” spreken.

De grafiek van hierboven, hebben we heel snel even “aangepast” naar eind augustus 2020 met een aangepaste/hogere theoretische en actuele Goudprijs:

Om de oranje lijn de groene te laten inhalen, hebben we dus nog een 70% hogere goudprijs in dollar nodig, ZONDER dat men in tussentijd nog maar 1 dollar extra “bijdrukt”.

Maar dat is natuurlijk niet alles, het is één zaak om de situatie van vandaag te “normaliseren”, er is ook nog zoiets als de toekomst…

2. De toekomst = INFLATIE

Dat is ons tweede punt… De toekomst moet inflatie inhouden, gewoon omdat de andere kant, deflatie, per definitie onmogelijk geworden is in de wereld van vandaag.

Inflatie en Deflatie zijn niet altijd makkelijk om juist te benoemen, al was het maar omdat zelfs de definities van voormeldde fenomenen wijzigen in de tijd.

Wij definiëren inflatie graag als “de toename van de geldhoeveelheid” (net zoals de Oostenrijkse School).

Tegenwoordig wordt inflatie eigenlijk vaker anders gedefinieerd, namelijk als de toename van het algemene prijspeil.

Hier kan je dus opmerken dat de meer moderne definitie eigenlijk het gevolg beschrijft, van de al wat oudere definitie van inflatie.

In elk geval… Inflatie is het opblazen van de ballon, deflatie is de lucht die UIT de ballon gaat.

Inflatie maakt bestaande schulden lichter om dragen, omdat er steeds meer geld beschikbaar komt, terwijl deflatie schulden uit het verleden juist veel zwaarder maakt omdat er geld uit de economie verdwijnt.

In een wereld die verzuipt in de schulden, de situatie van de dag dus, zou je in een compleet “vrije” en “eerlijke” markt helemaal geen inflatie verwachten, wel een enorme deflatie.

Bedrijven, consumenten en overheden die zich te diep in de schulden hebben gestoken, moeten in dat scenario op de blaren zitten. Schuldenaars gaan failliet, obligatiebelggers lijden fikse verliezen en de hoeveelheid geld in de economie neemt af. Dit zou natuurlijk snel evolueren in een onoverkomelijke depressie, eentje die de depressie van de jaren dertig zou doen verbleken.

Maar tot zo ver de theorie, terug naar de realiteit, eentje met Centrale Banken en Overheden. Beiden staan steeds te trappelen om “iets” te doen om te “helpen”.

Dat “iets” doen is altijd hetzelfde, elke crisis in de geschiedenis werd en wordt “opgelost” door geld bij te drukken.

In geen enkel geval gaat “men” deflatie toestaan, de minste dreiging op een natuurlijke en normale krimp, moet worden gecounterd met al maar meer liquiditeiten (geld drukken). Alle mooie theorieën ten spijt, deflatie is kansloos in de echte wereld…

Centrale Banken staan paraat, er staat echt geen limiet op de hoeveelheid geld die kan worden bijgedrukt! Er wordt zoveel geld gedrukt als nodig om deflatie af te houden, punt.

Dat is dus meteen het recept voor een lelijke versie van inflatie…

Wat betekent dit voor Goud?

Op zijn minst dat we het kompas van hierboven kunnen blijven gebruiken.

Steeds meer geld in omloop, geld dat steeds meer van zijn “waarde” gaat verliezen, betekent dat onze groene lijn (met een neutrale waardering voor goud) steeds verder gaat oplopen.

Simpel toch?

Maar daarmee zijn we er nog niet, toch nog niet helemaal. Het allerbelangrijkste hebben we dan eigenlijk nog niet gehad.

In onze volgende nieuwsbrief gaan we je tonen waar het bij Goud echt om gaat.

De veelzeggende titel van die volgende nieuwsbrief, die verklappen we je al. Dat wordt namelijk “De Kers op de Taart”.

We laten je zien waarom Goud in 1980 echt te duur was en waarom dat nu absoluut niet het geval is.

Eénmaal je gezien hebt waarom je Fysiek Goud “moet” hebben, kan je dat niet meer ongedaan maken.

Wanneer je weet waarom goud een noodzaak is in elke spaarpot, in de portefeuille van iedereen die iets te verliezen heeft, dan kijk je zelfs niet meer elke week of zelfs elke maand naar de prijs van Goud wegens niet zo belangrijk.

Fysiek goud en de fameuze kers op de taart, heel binnenkort in deze nieuwsbrief dus!!!

Om vandaag af te sluiten, willen we wel nog “snel” even de vergelijking maken met Zilver.

Zilver blijft meer speculatief dan Goud, dat is niet erg, dat is wel iets wat je moet weten…

Wanneer we stellen dat Goud eigenlijk naar 3.300,00 dollar per ounce kan, om nog maar aan een neutrale waardering te komen, hoe ver kan zilver dan gaan?

Hier gaan we iets meer speculatief moeten redeneren (het is dan ook Zilver waarover we het hebben). Je kan veel info halen uit de verhouding tussen Goud en Zilver op lange termijn:

Bovenstaande grafiek toont niets meer of niets minder dan de Goud/Zilver ratio sinds 1995. De prijs van een ounce Goud op een bepaald moment, gedeeld door de prijs van een ounce Zilver op datzelfde moment.

Zilver is vandaag nog 70x goedkoper dan Goud en dat is op lange termijn nog steeds een relatieve onderwaardering van Zilver t.o.v. Goud. Deze onderwaardering was eerder dit jaar groter, maar Zilver presteerde sindsdien beter dan Goud en de G/S is aan een daling begonnen!

In het verleden zijn er vanzelfsprekend nog periodes geweest waarin de evolutie van de zilverprijs superieur was t.o.v. die van Goud. Dat zie je aan de daling van de G/S ratio en dergelijke periodes duren meestal slechts enkele jaren, maar het is dan steeds ruim de moeite!

Tussen 1996 en 1998 daalde de G/S ratio tot 39, tussen 2003 en 2006 uiteindelijk tot 44 .

De meest recente en ook meest spectaculaire outperformance van zilver, vond plaats tussen 2008 en 2011 en toen reikte de rally van zilver zodanig ver, dat de Goud/zilver ratio nog slechts 30 bedroeg.

Wanneer zilver “slechts” 30x goedkoper is dan Goud, dan is dat in een optiek van de laatste 30 jaar een teken dat Zilver niet meer goedkoop is in Goud gemeten. Dat is een punt waar je voor Zilver winst van de tafel neemt!

Een herhaling vandaag van een dergelijk scenario, betekent in elk geval fors hogere zilverprijzen.

Goud aan 3.300,00 dollar per ounce en een G/S ratio van 44 geeft een doel van 75 dollar per ounce voor zilver.

Als we weer een G/S ratio van 30 halen, wordt dat 110 dollar per ounce.

Deze waardes voor zilver zijn dan ook weer voor de inflatie die we daarstraks besproken hebben.

Dat geeft ons een concrete, weliswaar natuurlijk niet gegarandeerde, vork waartussen de zilverprijs zich kan gaan bevinden.

Vanaf de 27 dollar per ounce van vandaag, lijkt er ons in elk geval nog voldoende potentieel voor Zilver!!!

Hoe koop je het best fysiek zilver?

-> Via zilver vrij van btw, automatisch gecombineerd met een veilige opslag!

-> Meeste zilver voor je geld.

-> De beste verhandelbaarheid in de toekomst! (ook dit wordt heel belangrijk)

Meer info?