Het volgende artikel op Bloomberg trok mijn aandacht: “Fed Urged to Explore Hedge Fund Bailout Tool for Basic Trades.”

Het artikel beschrijft dat de Federal Reserve gedwongen was om aan het begin van de pandemie voor $1.600 miljard aan staatsleningen op te kopen.

De Treasury-markt blijkt in de realiteit een stuk minder liquide dan gedacht, en dat zal er de voorbije jaren niet op verbeterd zijn. Heel wat buitenlandse kopers hebben zich namelijk teruggetrokken uit deze markt nadat de VS de Russische reserves in beslag nam.

Wanneer obligatiehouders naar de uitgang rennen, blijft er dan maar één potentiële koper over en dat is de Federal Reserve.

Het artikel op Bloomberg verwijst naar de zogenaamde “basis trade” die hedge funds in de problemen brengt.

Deze strategie bestaat eruit om Amerikaanse overheidsobligaties te kopen en deze vervolgens te hedgen via futures. Op deze manier is er een kleine arbitragewinst mogelijk. Hedge funds trachten hier maximaal van te profiteren door deze trade met de grootst mogelijke leverage uit te voeren.

Als echter deze hedge funds allemaal op hetzelfde moment weer uit de trade willen, dan bestaat het gevaar dat de koersen van Treasuries crashen waardoor de rente pijlsnel hoger gaat.

De basis trade was $500 miljard in 2020 en zou vandaag qua omvang verdubbeld zijn. Deze jongens zitten dus helemaal vast en kunnen op geen enkele manier meer ordentelijk uitstappen.

Dus mag de Federal Reserve weer een nieuwe faciliteit optuigen om straks deze hedge funds uit de shit te halen.

Tot daar het officiële verhaal.

Want je kan je natuurlijk ook de vraag stellen waarom er weinig werd ondernomen om hedge funds te ontmoedigen om in deze trade te stappen?

Als deze trade in 2020 het financiële systeem in gevaar bracht, zou dat toch niet zo gek zijn, toch?

De waarheid is natuurlijk dat het de Amerikaanse overheid niet slecht uitkomt dat hedge funds massaal Amerikaanse overheidsobligaties kopen.

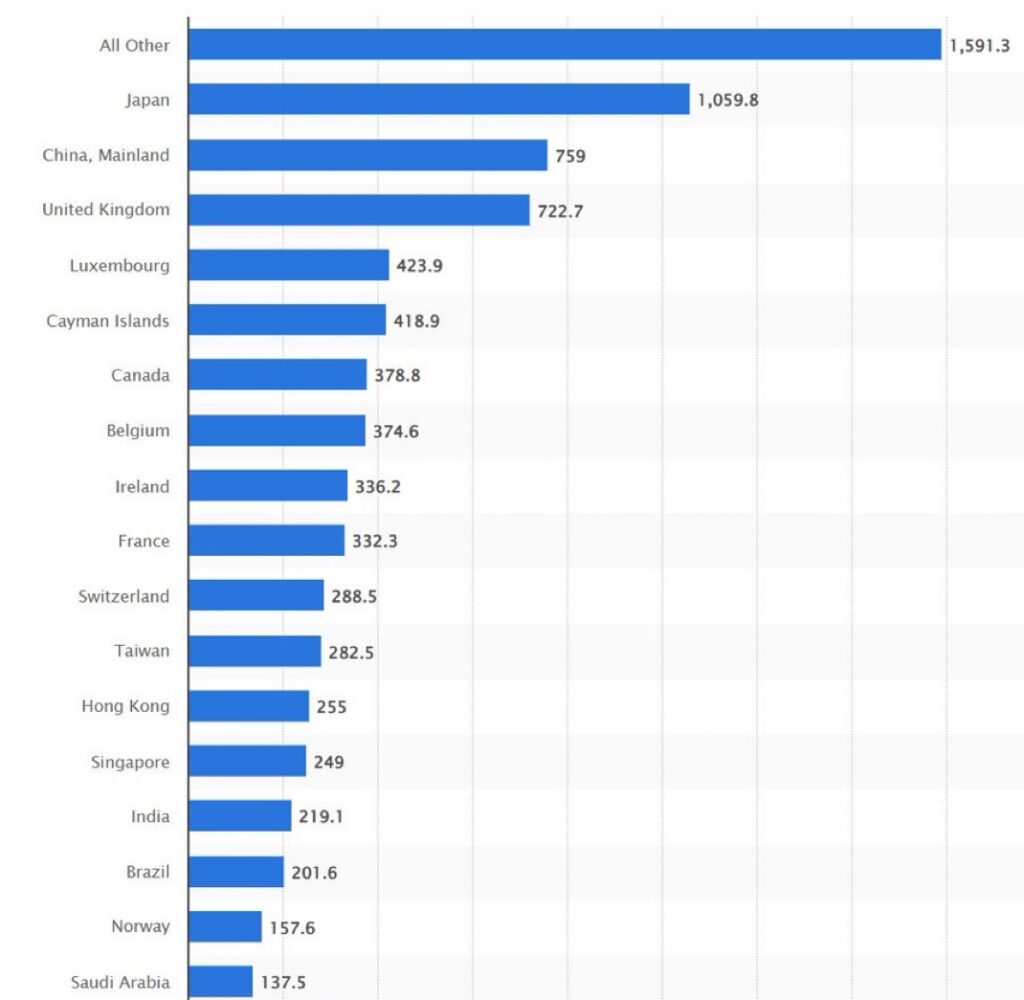

Als je tegenwoordig kijkt naar een lijst van de landen die Treasuries bezitten, dan is het opvallend hoe landen zoals het Verenigd Koninkrijk, Luxemburg, Kaaimaneilanden, België, Ierland en Zwitserland flink zijn opgeschoven in de ranglijst.

Hetgeen deze landen met elkaar gemeen hebben, is dat nogal wat hedge funds er gevestigd zijn. Hier zie je dus het effect van de basis trade.

Landen zoals China en Saoedi-Arabië kopen geen treasuries meer en de hedge funds zijn in dit gat gedoken.

Maar wat schreef ik vorige week in mijn artikel “Banken Worden in Stelling Gebracht?”

“Ik kan me voorstellen dat Scott Bessent ongemakkelijk op zijn stoel zit wanneer hij dit ziet. Hij moet dit jaar $9.000 miljard aan schulden herfinancieren. Wie gaat al deze obligaties kopen als zelfs Amerikaanse beleggers weinig interesse tonen voor overheidspapier op een moment dat de beurzen hard in waarde dalen?

Het feit dat de Federal Reserve de afbouw van de balans deze week bijna tot stilstand bracht, is een teken aan de wand. De grote bocht is ingezet hier. De Fed zal in de toekomst overheidsobligaties moeten kopen in plaats van verkopen.”

Een potentiële bail-out van de hedge funds komt dus goed uit op deze manier. De Fed maakte toch al plannen om obligaties in te kopen en hier ontstaat het perfecte excuus: “We konden niet anders.”

De waarheid is echter dat de VS al jaren het steeds moeilijker heeft om zich te financieren en hedge funds een arbitragemogelijkheid heeft geboden waardoor zij massaal met leningen van de banken treasuries gingen kopen.

En als die trade dan van de rails dreigt te gaan, staat de Fed gereed om in te grijpen. Zo wordt het spel dus gespeeld. Het is allemaal één groot rookgordijn.

Banken … overheden … hedge funds … centrale banken … ze lenen allemaal geld aan elkaar en de ene haalt de andere uit de penarie als het water tot aan de lippen staat, maar in de praktijk zijn ze allemaal bankroet.

groeten,

Maarten Verheyen